小贴剂 大市场

透皮释药动画

近年来,外用贴剂因去除了肝脏的首过清除效应,避免了药物化学与生物效应对于胃肠道的刺激,降低或避免副作用的发生,而且由于药物的靶向性较好,药物的使用剂量也大为减少,病人使用也较方便,而越来越受到人们的关注。

透皮贴剂作为新发展起来的新型给药系统,鉴于其更人性化的给药治疗特点以及透皮技术的不断发展,现已成为制药行业发展最快的行业之一。目前透皮给药制剂的销售额增长率明显快于口服制剂、注射剂等。

透皮贴剂的定义和背景

FDA关于透皮贴剂的描述:经皮给药系统是将活性成分(药物)递送穿过皮肤并进入全身循环(Transdermal delivery systems),而局部递送系统(topical delivery systems)是将活性成分递送至局部组织[1]。

《中华人民共和国药典》2020 年版关于贴剂描述如下:贴剂系指原料药物与适宜的材料制成的供贴敷在皮肤上的,可产生全身性或局部作用的一种薄片状柔性制剂。贴剂可用于完整皮肤表面,也可用于有疾患或不完整的皮肤表面。其中用于完整皮肤表面能将药物输送透过皮肤进入血液循环系统起全身作用的贴剂成为透皮贴剂[2]。

一般用于局部作用的贴剂较多为镇痛类,如包括活血止痛膏或者氟比洛芬、洛索洛芬钠巴布膏或凝胶贴膏等。市面上还有很多止痛的贴剂,药物成分中可能还有中成药、止痛药等。现代的透皮贴剂应用更加广泛,可用于治疗多种病症和疾病,包括用于绝经引起的中度至重度血管舒缩症状、阿尔茨海默病、注意力缺陷多动障碍、重度抑郁症、慢性疼痛的控制、恶心和呕吐的预防、预防心绞痛等[3]。

透皮给药系统的概述和组成

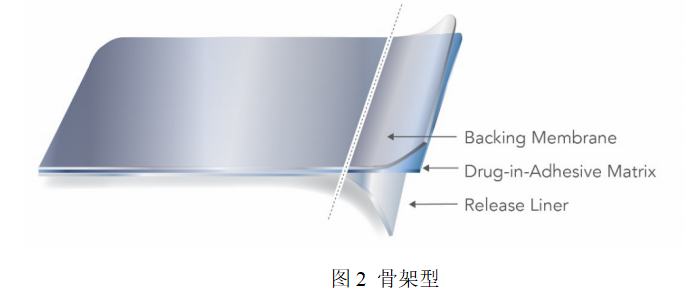

骨架型TDS含有一种或多种活性成分,其溶解或部分悬浮在各种成分的混合物中,包括粘合剂、促渗透剂、柔软剂和防腐剂,通常使用溶剂、水凝胶或热熔法制造。骨架型TDS的示例如图2所示,但骨架型TDS可能还包括额外的层和/或更复杂的设计。

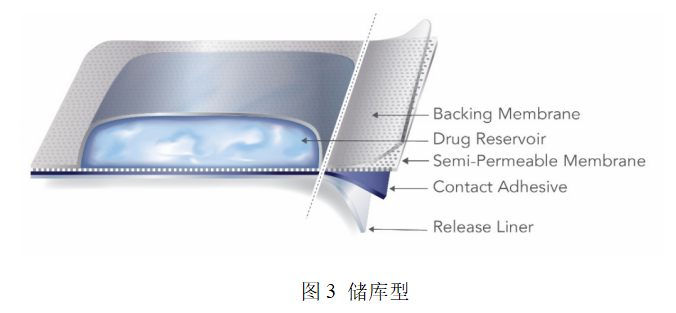

储库型TDS类似地包含各种液体或半固体形式的组分,储库型TDS利用热密封区域将活性物质凝胶保留在背衬膜和微孔膜之间。储库类型TDS的示例如图3所示。由于储库TDS固有的故障模式和安全风险,FDA建议TDS制造商和申请人将制剂开发工作重点放在骨架型TDS上[1]。

国内外批准的透皮贴类药物

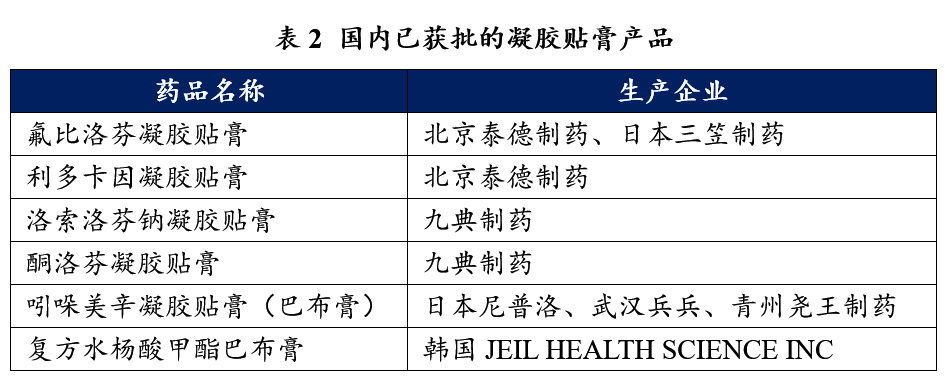

目前国内批准的局部起效的贴剂类药物主要集中在局部镇痛等领域,包括:氟比洛芬凝胶贴膏,洛索洛芬钠贴剂,酮洛芬贴剂,吲哚美辛巴布膏等。

左右滑动查看更多

透皮贴剂的全球市场规模

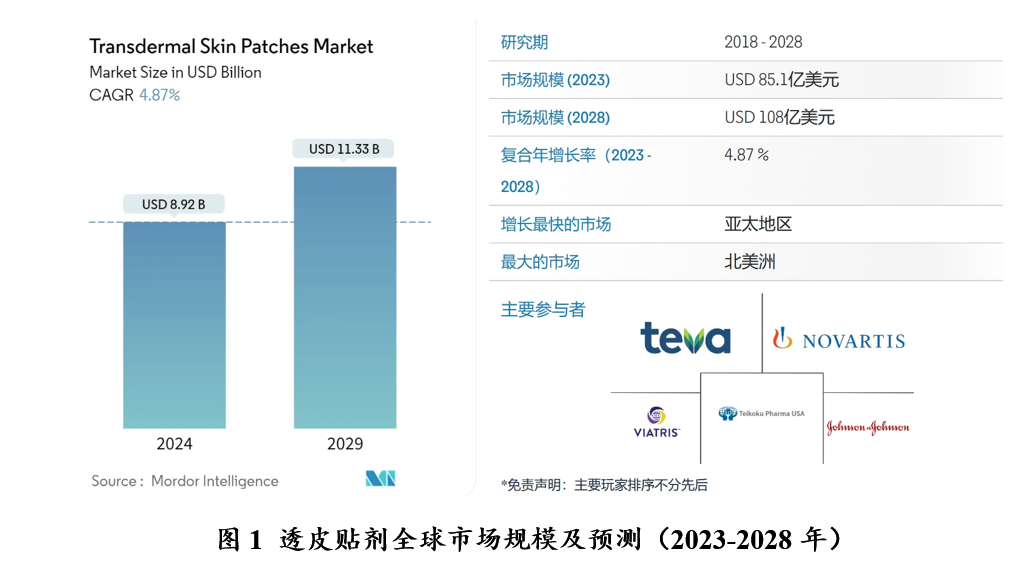

根据前瞻产业研究院分析,未来10年内,透皮给药制剂将保持两位数的年复合增长率,远超医药工业的平均增长率。Research and Markets预测,2023年全球透皮贴剂市场规模为85.1亿美元,到2028年将达到108亿美元,年复合增长率约为4.87%。

目前,透皮给药技术领先的是美国、日本、欧洲,中国市场相对空白。市场体量最大的是美国(大约26亿美元)和日本(大约26亿美元)。其次是德国(约3.7亿美元),紧随其后的是英国、西班牙、意大利、法国、加拿大和澳大利亚。美国和日本市场是目前全球范围内最成熟的两个透皮给药市场。

透皮贴剂的美国和日本市场格局

透皮贴剂产品起源于美国,首个透皮贴剂-东莨菪碱透皮贴剂由ALZA公司开发,于1979年获批上市。全球销量最高的贴剂产品为ALZA生产的芬太尼透皮贴剂,巅峰年销售额达22亿美元。截至2022年,美国FDA共批准了20多种原研透皮贴剂产品,适应症包括阿尔茨海默症、注意力缺陷多动症、重度抑郁症、更年期症状、止吐、心绞痛等。在获批的透皮贴剂中,美国仿制透皮贴剂的数量略胜于创新透皮贴剂。

日本市场则以创新凝胶贴膏为主,适应症多为消炎镇痛,目前以非甾体抗炎药凝胶贴膏、贴剂为主,逐渐向透皮贴剂迭代;主要产品涉及酮洛芬凝胶贴膏及贴剂、吲哚美辛凝胶贴膏、利多卡因凝胶贴膏等。

透皮贴剂的中国市场格局

中国传统中药贴膏占据大部分市场,化药贴膏以仿制凝胶贴膏为主。最早的现代制药技术生产的贴剂是2010年北京泰德进口三笠制药氟比洛芬凝胶贴膏,国产产品多为仿制日本非甾体抗炎药凝胶贴膏,目前处于发展早期,至今国内仅6款产品上市。

由于透皮贴剂的研发技术门槛高、国内玩家少、进入国内的透皮制剂产品少,使得透皮给药在国内没有大范围普及,国内市场处于比较空白的状态。

未来中国透皮给药市场增量主要来自两个方面:替代与升级。

在品种的替代方面,化药贴膏有望完成对中成药贴膏的市场替代。从剂型上看,中国外用贴膏在消炎镇痛领域的渗透率不足10%,目前仍以口服、注射制剂为主。对比日本市场渗透率50-70%,存在较大提升空间,外用制剂替代口服药物趋势有望进一步加深,推动渗透率和市场规模逐步提升。

升级方面,国内市场正在逐渐从凝胶贴膏向热熔胶贴剂、全身起效的透皮贴剂迭代。目前我国透皮贴剂主要布局在硝酸甘油贴剂、可乐定透皮贴剂、芬太尼透皮贴剂等产品,国内透皮贴剂市场规模不足1亿美元,相较美国、日本存在较大的市场开拓空间。

另外,随着国内越来越多的企业开始布局透皮给药仿制药产品,存量市场竞争预计加大,开发新药、对现有药品进行剂型创新,向新的适应症、治疗领域拓展增量市场是发展趋势。

羚锐制药

2018到2022的五年,是中国医药市场翻天腹地、加速洗牌的五年。谁能稳稳地穿越这5年后依然,也意味着它应付得了取消药品加成的影响、稳得住仿制药一致性评价的洗牌、扛得住集采冲击,适应了医保目录动态调整......

能在增长不确定性中保持业绩稳定增长的少之又少。经理人统计显示,A股近500家医药类上市公司,能够连续5年实现营收及利润保持增长的,仅有31家,这31家里,在2018年(含)前就已经上市的,完整穿越周期的,仅有15家。地处大别山腹地的中药企业羚锐制药,“居然”是其中的一员。

羚锐制药依靠麝香虎骨膏系列产品业绩长期稳健,股价穿越牛熊。2013年10月,芬太尼透皮贴剂(以下简称“芬太尼贴剂”)上市,这是羚锐制药耗时8年之久才研发成功的产品,也是羚锐制药这一愿望落地的第一个产品,被市场解读为羚锐“新”竞争力的代表。芬太尼贴剂是该公司的首个化药贴剂,该产品主要用于癌痛的治疗,与注射剂和口服品种相比,贴剂使用方法更为简便,不良反应较低,止痛效果好。

借助芬太尼羚锐制药搭建了透皮吸收制剂研发平台,也顺势进入了麻醉药品这一新领域,为其在系列麻醉药品的开发上有更多的拓展空间。

如今10年过去,羚锐制药仍在继续享受这一产品的红利。芬太尼仍是羚锐制药的战略品种,根据wind数据,2016-2022年芬太尼贴剂销售量从3.26万贴增长至25.20万贴(CAGR为40.6%),2019-2022年芬太尼贴剂市场占有率从11%提升至20%。

九典制药

资本市场后辈九典制药,同样以凌厉的走势印证了“狗皮膏药(外用药)”赛道的高景气。

资本市场后辈九典制药,同样以凌厉的走势印证了“狗皮膏药(外用药)”赛道的高景气。

九典制药近年来的业绩持续增长,市场有目共睹。从2020年的9.78亿元增长至2021年的16.27亿元,再增长至2022年的23.26亿元,两年时间翻了两倍多。而这样高速增长的背后,离不开它的核心大单品:洛索洛芬钠凝胶贴膏。

洛索洛芬钠凝胶贴膏,九典制药是首仿者,它原研厂商为日本的第一三共,原研药在2015年上市,而九典制药的仿制药在2017年上市。根据米内网数据,截止2023H1洛索洛芬贴膏剂目前在中国只获批两种外用制剂,分别是第一三共(LEAD)的洛索洛芬钠贴剂和九典制药的洛索洛芬钠凝胶贴膏两者市占率分别为26.96%和73.04%。而只看贴膏领域,目前九典制药的洛索洛芬钠凝胶贴膏的市占率为100%(信息来源于九典制药2022年报)。

销售额方面,洛索洛芬钠贴膏2022年实现销售收入超 13亿元,同比增长53.54%,2023年H1实现销售收入 6.99亿元,同比增长 21.35%。在2022年,公司营收是23.26亿元,也就是洛索洛芬钠贴膏贡献了公司56%的收入。

泰德医药

泰德医药的氟比洛芬贴膏也捷报频传。2021年国内医院市场氟比洛芬销售额为22.26亿元,同比增长36.1%;其中,氟比洛芬凝胶贴膏占68.44%,氟比洛芬酯注射液占31.56%;北京泰德制药占据了近90%的市场份额。从药融云销售数据看,2022年氟比洛芬凝胶贴膏在三大终端六大市场的销售额超过20亿。

北京诺和恒光医药科技有限公司外用制剂平台专注于皮肤外用制剂的新药和仿制药研发服务。以新技术、新工艺作为突破,专门从事外用制剂的生产工艺研发。主要包括项目立项、药学研究、临床研究、生产放大、注册申报等全流程一站式服务平台。该平台拥有一支技术强、专业精、具有良好团队精神的优秀研发团队。同时还与国内多所高等院校和知名药企保持这长期合作关系,确保公司新技术、新产品的研发实力。